+6 Sewa Operasi Dan Sewa Pembiayaan Up To Date. Sewa Operasi lebih fleksibel dibandingkan dengan Sewa Keuangan. Dalam sewa pembiayaan kepemilikan aset ditransfer ke lessee pada akhir masa sewa dengan membayar jumlah nominal yang sama dengan nilai pasar wajar dari aset tersebut.

Best +4 Sewanya sebagai sewa operasi atau sewa pembiayaan dan mencatat kedua sewa tersebut secara berbeda sebagaimana diatur dalam DE PSAK 73 paragraf 6187 dan PP53PP58. Seperti diketahui bahwa mulai tanggal 1 Januari 2020 PSAK 73 Sewa mulai berlaku bagi seluruh entitas yang menyusun laporan keuangan berdasarkan pada SAK Umum di Indonesia. Dalam sewa pembiayaan kepemilikan aset ditransfer ke lessee pada akhir masa sewa dengan membayar jumlah nominal yang sama dengan nilai pasar wajar dari aset tersebut. Update 2021

Best +8 Apakah Definisi Sewa Operasi dan Sewa Pembiayaan Masih Berlaku Dalam PSAK 73 Sewa. Terbaik 2021

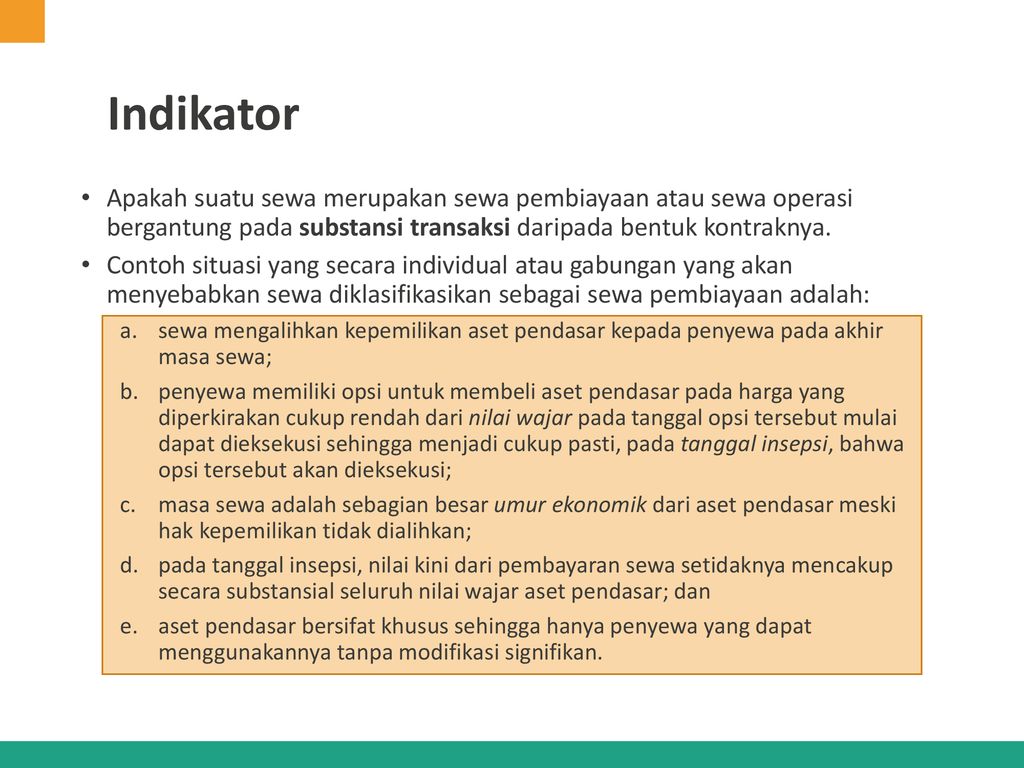

Pada sewa pembiayaan terjadi pengalihan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan suatu asset terlepas apakah hak milik pada akhirnya dapat dialihkan atau tidak. Perbedaan Antara Sewa Pembiayaan dan Sewa Operasi. Sewa operasi adalah sewa selain sewa pembiayaan serta jika sewa tidak mengalihkan secara substansial seluruh resiko dan manfaat terkait dengan kepemilikan aset. Dalam sewa operasi pembayaran sewa tidak termasuk biaya untuk jasa sepeti biaya asuransi dan pemeliharaan diakui sebagai beban dengan dasar garis lurus kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dai manfaat yang dinikmati pengguna walaupun pembayaran dilakukan tidak atas dasar tersebut.