Top +3 Konsep Dan Penerapan Akuntansi Atas Sewa Operasi Dan Sewa Pembiayaan Update This Years. Akuntansi Sewa Perubahan Kebijakan Akuntansi Estimasi dan Koreksi Kesalahan. Menggantikan PSAK terkait dengan sewa Mengubah substantial akuntansi penyewa lessee Tanggal efektif 1 Januari 2020 dengan penerapan dini diperkenankan hanya jika menerapkan PSAK 72.

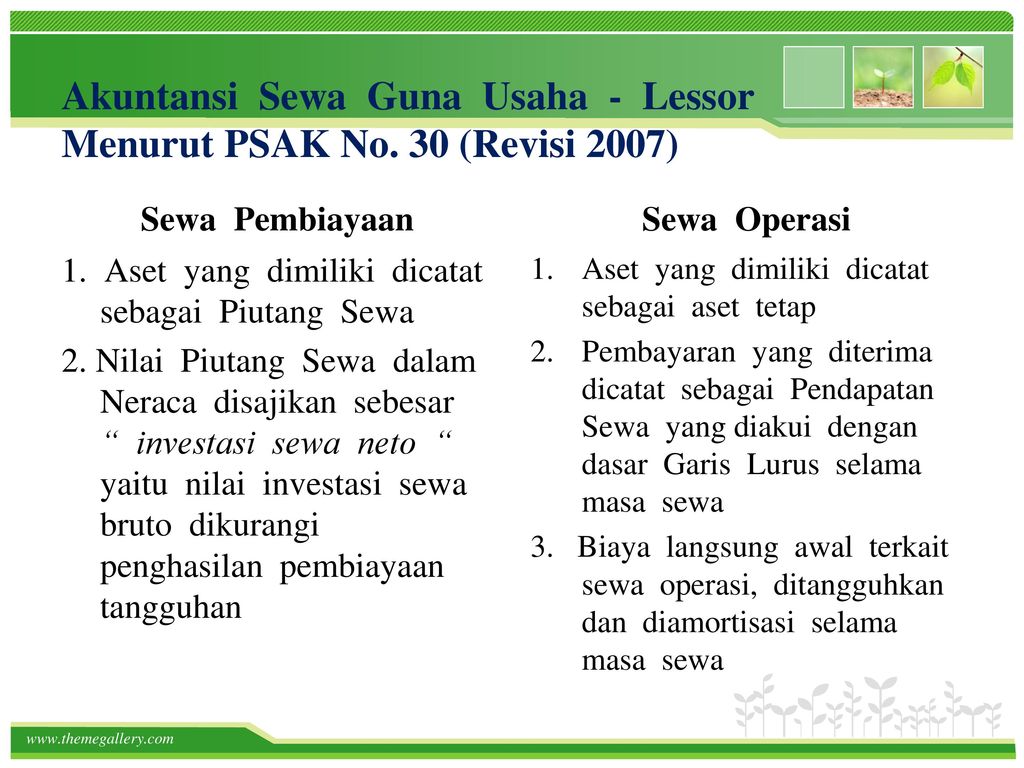

+3 Terdapat dua klasifikasi sewa ditinjau dari lessee yaitu sewa operasi dan sewa pembiayaanPerlakuan akuntansi atas sewa operasi adalah relatif sederhana beban rental rental expense akan dibebankan ke laba rugi saat pembayaran atau pada saat terutangAtau pembayaran sewa dalam sewa operasi diakui sebagai beban dengan dasar garis lurus selama masa sewa kecuali terdapat dasar sistematis. Pendapatan dari Kontrak dengan Pelanggan. Pada hakikatnya dalam sewa pembiayaan Seluruh risiko dan manfaat yag terkait dengan kepemilikan hukum dialihkan oleh lessor kepada lessee dan dengan demikian penerimaan piutang sewa diperlakukan oleh lessor sebagai pembayaran pokok dan pendapatan keuangan sebagai penggantian dan imbalan atas investasi dan jasanya. Terbaru Tahun Ini

Best +4 Agenda Konsep Sewa Akuntansi Penyewa Akuntansi Pesewa Ilustrasi 2. Up To Date

PSAK 73 Sewa Adopsi IFRS 16 Leases. Melanjutkan ilustrasi pada akuntansi sewa operasi untuk lessor di atas jika pihak lessee yang melakukan pencatatan akuntansinya. Dalam sewa perusahaan akan membayar pihak lain sejumlah uang yang disepakati tidak seperti sewa sebagai imbalan atas kemampuan untuk menggunakan aset tersebut. Akuntansi Sewa Perubahan Kebijakan Akuntansi Estimasi dan Koreksi Kesalahan.